2024年からNISA制度が新しく変わるみたい。

投資しやすくなるんだよね?

どうせなら新NISAに切り替わってから始めよっかな......。

このように考えていませんか?

結論から言うと

2023年のうちに始めたほうが得をします。

この理由について浅見 陽輔著 図解 新NISA制度 投資初心者でもよくわかる!現役銀行員・証券アナリストが教える2024年 税制改正対応版を参考に解説します。

凡人のぼくでもすんなり理解できました。

なおKindle Unlimited会員の人は無料で読めます。

>>【30日間無料】Kindle Unlimitedの詳細はこちら![]()

こんな方におすすめ

- 2024年から新NISAをはじめようと考えている人

- 新NISAの内容が理解できていない人

- 新NISAの立ち回り方法を知りたい人

この記事を読むことで、現在NISAを運用している人でも新NISAの変更点や効率的な立ち回り方が理解できます。

それでは新NISAについてみていきましょう(^^)/

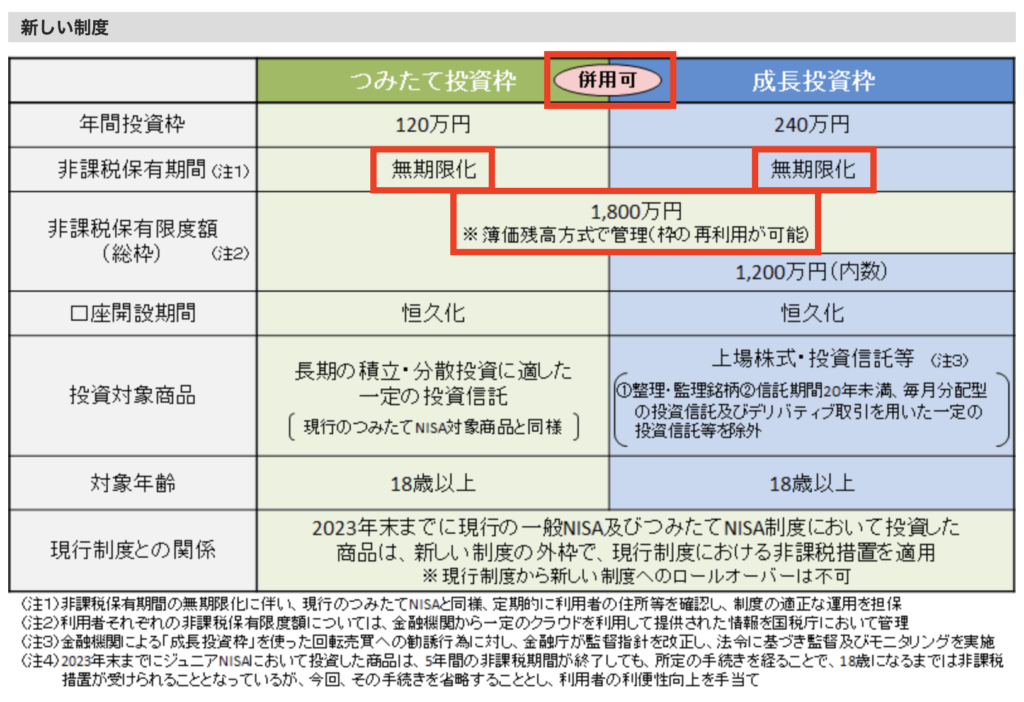

どう変わる?新NISAの変更点

まずは新旧の比較から。

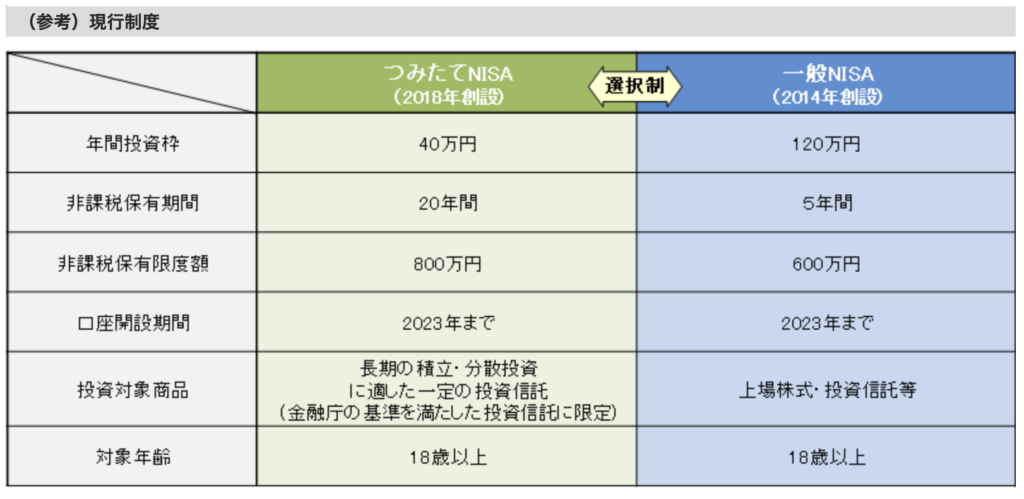

下記の表は現行のNISA。

2023年までの制度です。

旧制度では「つみたてNISA」か「一般NISA」のどちらかを選ばないといけませんでした。

期間の制限や投資額も高額ではなく、きわめて保守的な制度ですね。

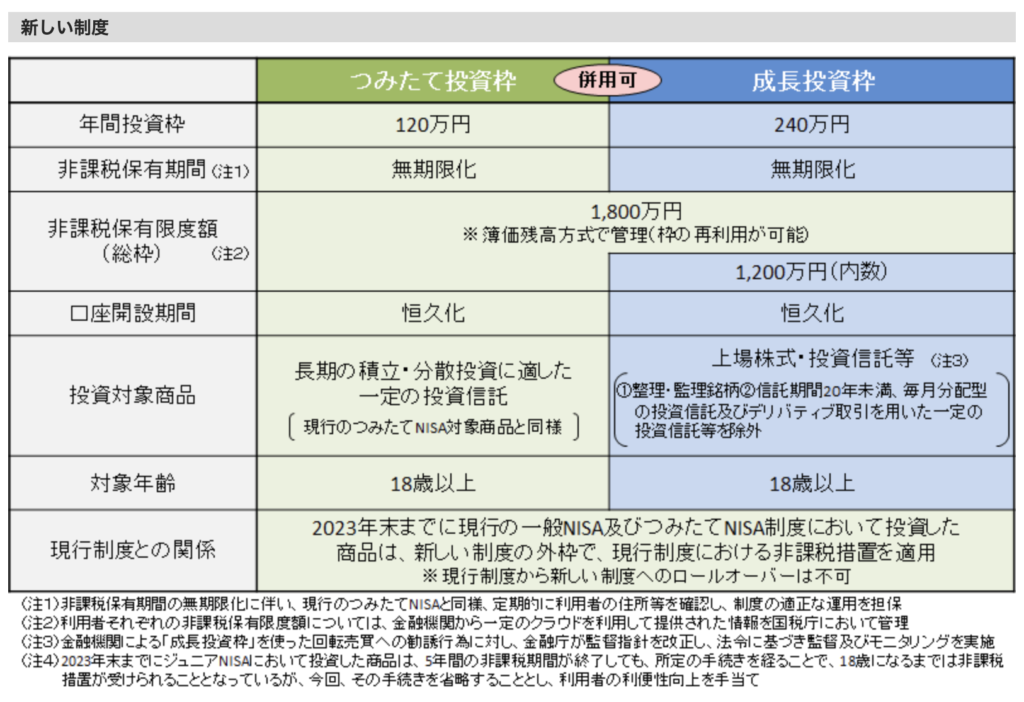

つづいては新NISA。

2024年からの制度です。

ごちゃごちゃしてて眠くなるかと思います。

ですが安心してください。

ここからめちゃめちゃわかりやすく解説していきます。

新NISAの変更点

①つみたて投資枠と成長投資枠(旧一般NISA)が併用できる

②非課税の期間が無期限になる

③限度額が1,800万円まで増える

旧NISA制度とくらべて攻めの投資が可能になりました。

この3つをふまえた上でくわしく解説していきます。

新NISAの7つのルールとは?

新NISA制度では知っておくべき7つのルールが存在します。

そのルールとは。

7つのルール

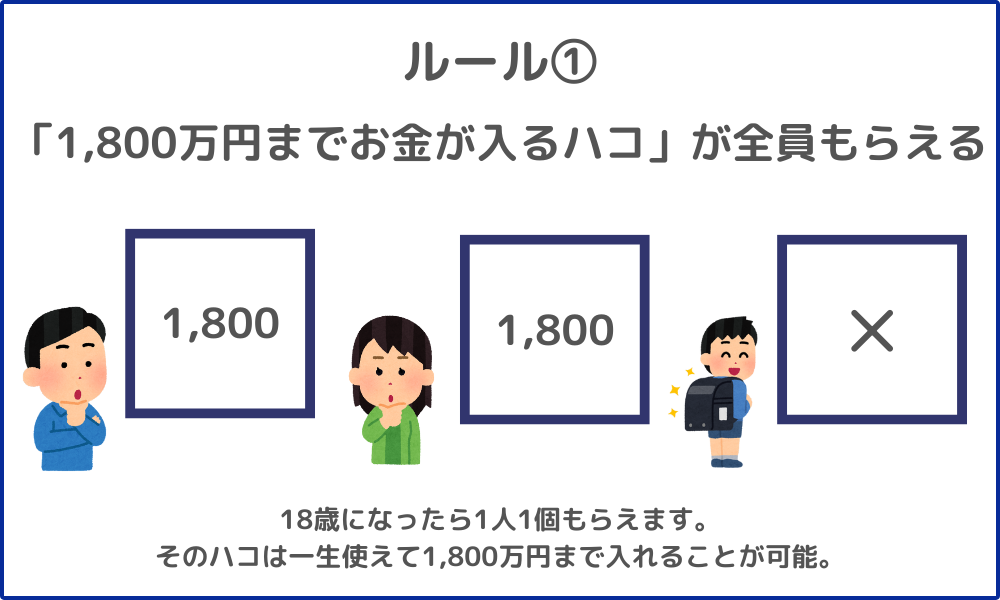

①「1,800万円までお金が入るハコ」が全員もらえる

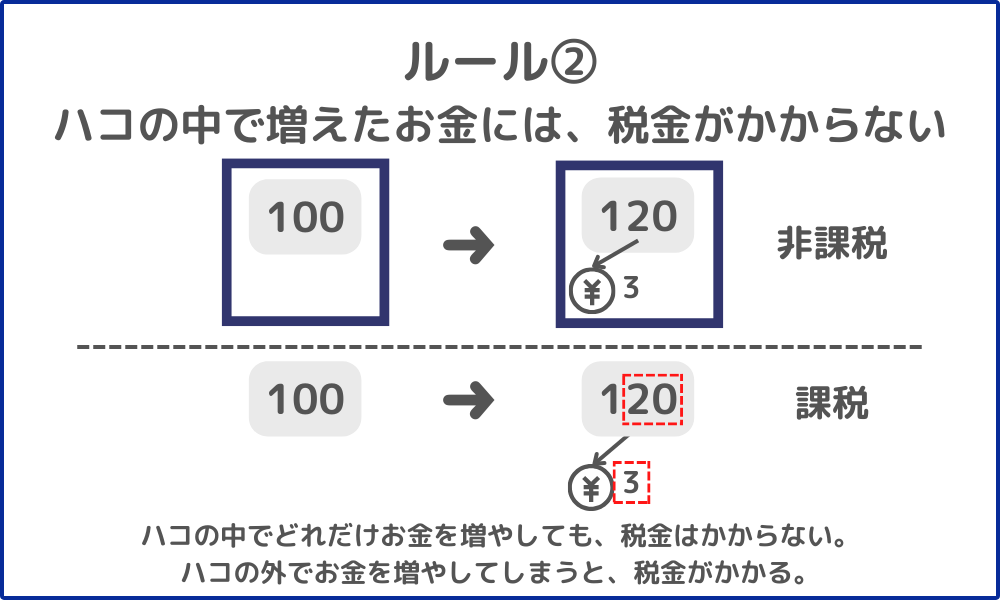

②ハコの中で増えたお金には、税金がかからない

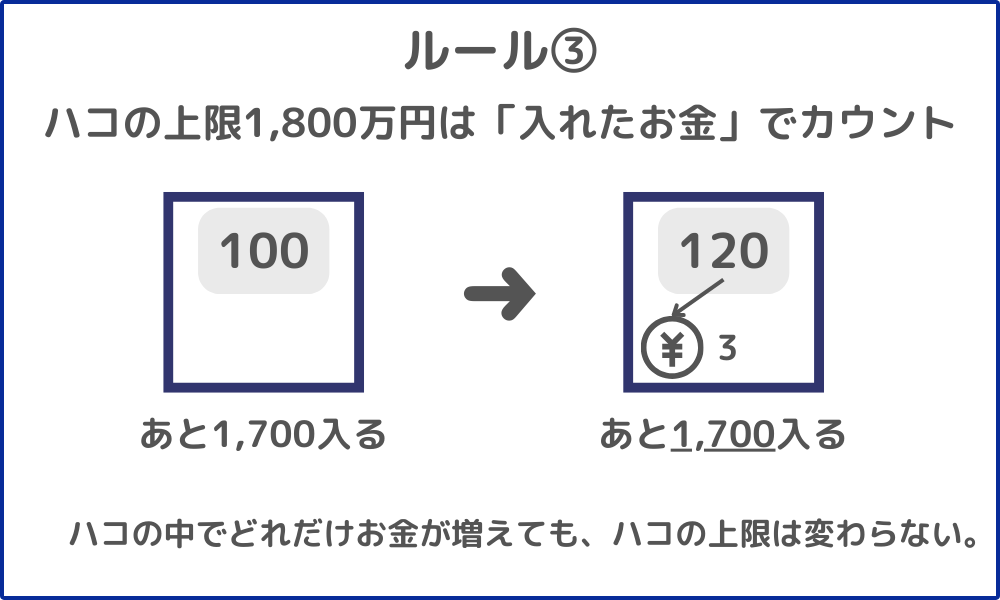

③ハコの上限1,800万円は「入れたお金」でカウント

④ハコの中身は出し入れ自由

⑤ハコに入れられるお金は年間360万円

⑥上限1,800万円のうち「成長投資枠」は1,200万円まで

⑦今までの「NISA」とは別のハコとして扱う

このルールを理解している人とそうでない人では、資産運用に大きな差が出ると言っても過言ではありません。

ルール①「1,800万円までお金が入るハコ」が全員もらえる

だれでも18歳になったら「1,800万円までお金が入るハコ」がもらえます。

ハコの中には株や投資信託をいれることができます。

ルール②ハコの中で増えたお金には、税金がかからない

ハコの中に株や投資信託を入れるどんな良いことがあるのでしょうか?

答えは

「ハコの中で増えたお金には、税金がかかりません」

そもそもなんで株を買うのか?

当然ながら利益を得るためです。

そして株で利益を得るためには次の2種類があります。

売却益:買ったときの売ったときの差分で得られる利益

配当金:会社の利益を株主へ還元するしくみ

どちらも利益が出た分の約20%は税金として持っていかれます。

図のように

売却益の場合

100万円が120万円に値上がりしたときに売却すれば20万円の利益。

200,000円×0.2=40,000円

約4万円が税金として支払うことになります。

また

配当金の場合

100万円投資したときに年間の配当金が3万円。

30,000×0.2=6,000円

約6千円を税金として支払わなくてはいけません。

しかし先程のハコの中での運用であれば非課税。

つまり売却益にも配当金にも税金はかかりません。

しかも旧制度からの変更点として、

期間も無期限に変更となりました。

ルール③ハコの上限1,800万円は「入れたお金」でカウント

ハコの中でお金が増えても、ハコの上限は変わりません。

図のように最初に100万円分の株を買い、

半年後に120万円に値上がりしていても、あと1,700万円分はハコに入れることができます。

つまり、

ハコの中で起こった価格の変動は1,800万円の枠には関与しません。

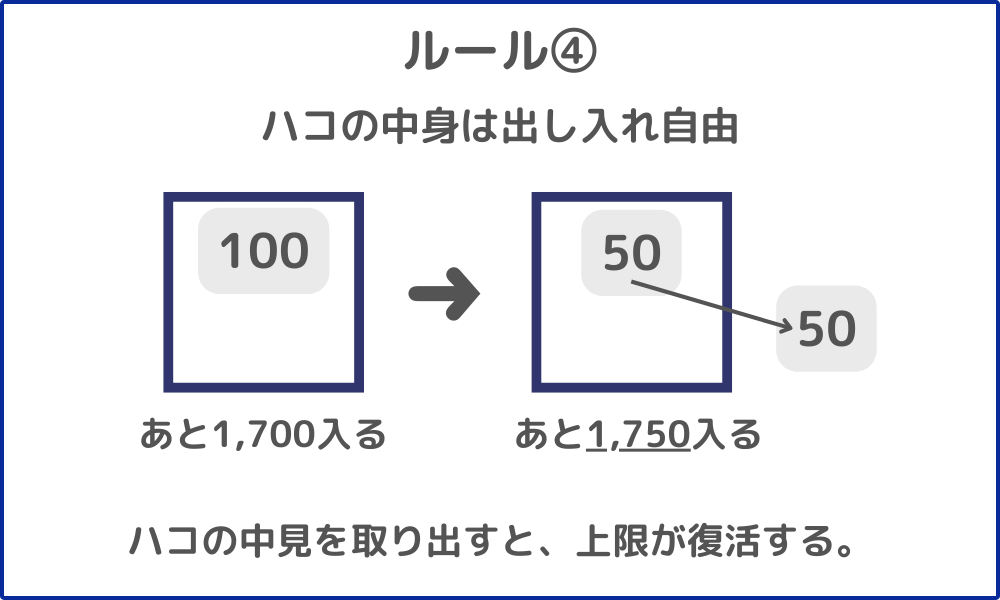

ルール④ハコの中身は出し入れ自由

ハコの中身は出し入れが自由にできます。

図のように最初に100万円入れていた株を

急遽お金が必要になり、50万円分を売却しました。

次にハコにお金を入れるときの上限はいくら残っているでしょうか?

答えは1,750万円分です。

なんと売却した50万円分の枠は復活します。

もちろん資産は何度でも出し入れ自由です。

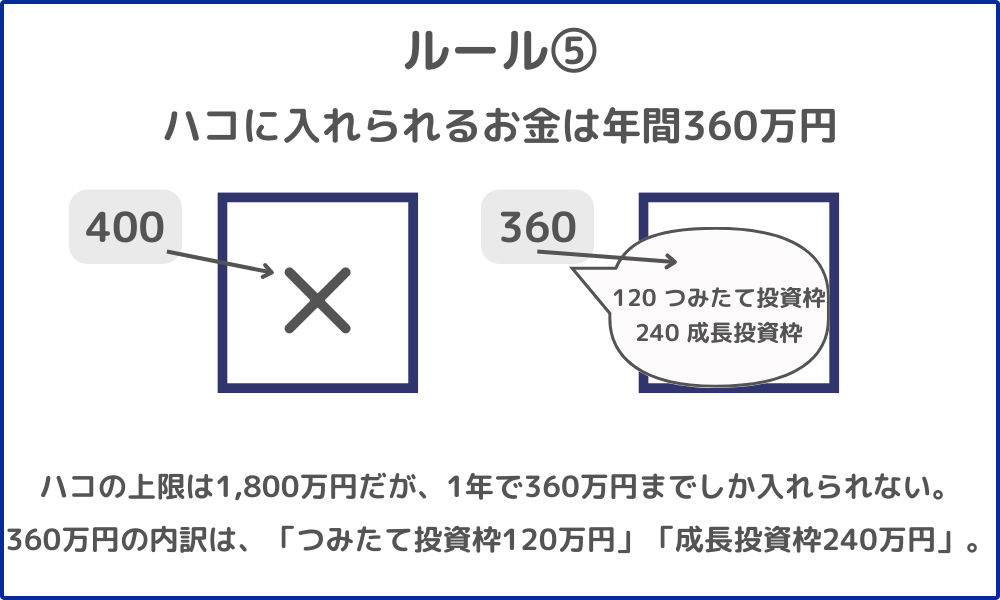

ルール⑤ハコに入れられるお金は年間360万円

ハコに入れられるお金は年間360万円までです。

ハコの上限は1,800万円ですが、1年間での入れられる上限は360万円までです。

しかも内訳が、

つみたて投資枠:120万円

成長投資枠:240万円

このように定められています。

メモ

つみたて投資枠:年間120万円まで投資できる枠。長期投資に適しており主に投資信託での運用が主とされる守りの投資。

成長投資枠:年間240万円まで投資できる枠。個別株や一つの業種に絞った投資信託などが主となり、リスクをとる攻めの投資。

2024年からの新NISAではこの「つみたて投資枠」と「成長投資枠」が併用可能となります。

「守り」と「攻め」のどちらもできるようになり、投資がより楽しくなりそうですね。

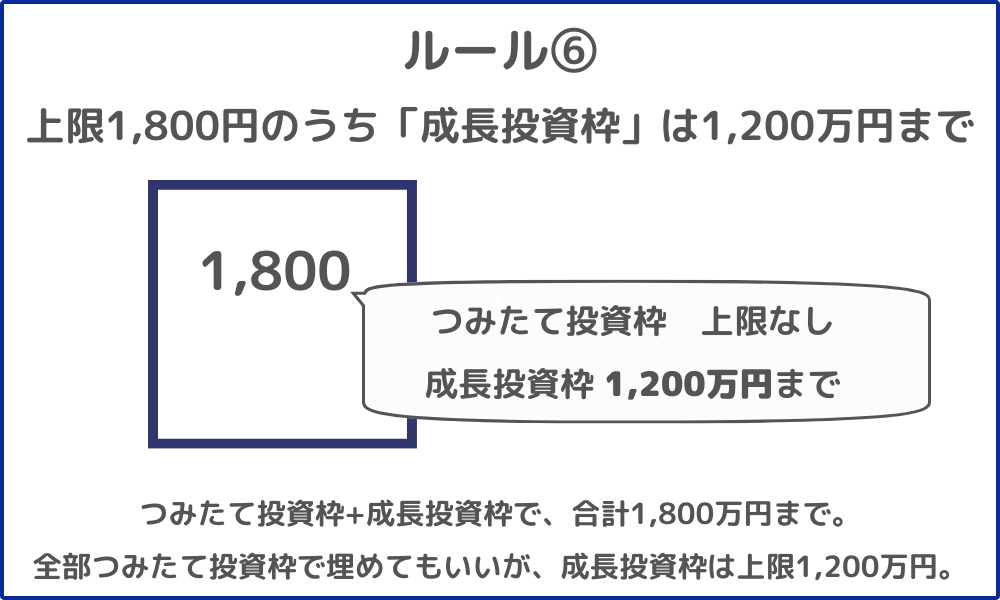

ルール⑥上限1,800万円のうち「成長投資枠」は1,200万円まで

「成長投資枠」に入れられるのは、1,200万円までです。

このルールはおそらく個人資産を守るためのルールでしょう。

ローリスクな「つみたて投資枠」には上限をもうけていないのに、

ハイリスクな「成長投資枠」には上限をもうけているのは国民が投資で大きなダメージを受けないように推測できます。

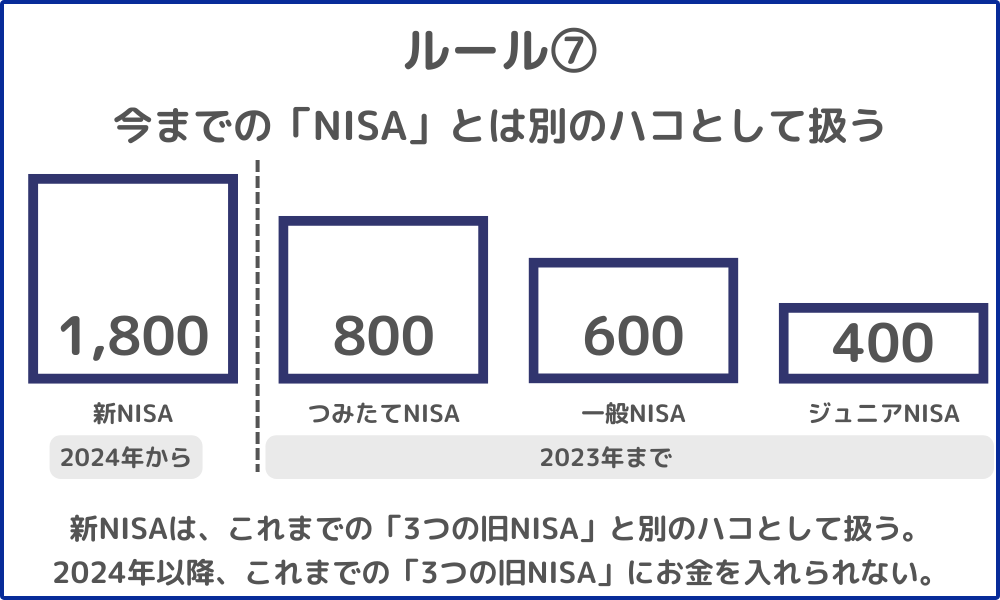

ルール⑦今までの「NISA」とは別のハコとして扱う

2023年までのNISAと新NISAは別のハコとして扱われます。

2023年までは

・つみたてNISA:長期・分散投資を目的とした制度

・一般NISA:株など、一般的な投資を広めるための制度

・ジュニアNISA:子どもの資産形成を進めるための制度

これら3つの制度を使えるのは2023年末まで。

たとえば、

2023年末までにNISA枠で200万円投資していたとして、

2024年の新NISAでは1,600万円分しか投資できないのでしょうか?

答えは、

2024年からの新NISAで旧NISAでいくら投資していようが

別枠で1,800万円分のハコが用意されます。

つまり旧NISA制度とは全く別のハコとして区別されるのです。

このルールを理解すると察しのいい人は冒頭で述べた

「2023年のうちにNISAをはじめたほうが得をする」

この理由が見えてくるかと思います。

次からは「2023年のうちにNISAを始めるべき理由」についてくわしくみていきましょう。

2023年のうちにNISAを始めるべき理由

結論からいうと

「旧NISAの枠を使い切る」ということ。

なぜ、新NISAがスタートする前に旧NISAを始めるべきなのでしょうか?

答えは「新NISAのルール」の中にあります。

新NISA制度ではルール④で述べたようにハコの中身は自由に出し入れができます。

では旧NISAのハコはどのように扱われるのでしょうか。

それを示すのがルール⑦です。

新NISAと旧NISAは別のハコとして扱われます。

新NISAのハコはいつでも出し入れが可能です。

極端に言ってしまえば2024年からNISAを始める必要はありません。

しかし旧NISAのハコは2023年末までしかお金を入れることはできません。

そして2024年以降、旧NISAからお金を取り出せば二度とお金を入れることはできないのです。

仮に

・2023年までに、旧NISAで100万円投資

・2024年以降、新NISAで1,800万円投資

これができれば、合計で1,900万円分が非課税となります。

つまり、

2023年のうちに旧NISA制度を使い切ることにより、非課税枠を広げることができるのです。

2024年以降の新NISA制度からではどうあがいても非課税枠は1,800万円まで。

税制改正などがないかぎり、非課税枠は絶対に増えません。

なので、

少しでも非課税枠を確保したい人は2023年のうちに旧NISA口座を開設し、枠を使い切りましょう。

証券口座はどこを選べばよいか?

いざNISAを始めるとして、まずは証券口座を開設しないといけません。

では数ある証券口座の中からどこを選べばいいか?

答えは

SBI証券![]() 、楽天証券この2社です。

、楽天証券この2社です。

この2社を選ぶ一番の理由としては2023年9月30(SBI証券)、10月1日(楽天証券)より、

両社とも国内株式のオンライン取引による売買手数料が無料化になります。

おそらく2024年からの新NISAをきっかけに始まるであろう証券口座開設ラッシュ。

これからSBI証券と楽天証券で、しのぎを削る戦いがこれからはじまろうとしています。

わたしたちは自分に相性の良い証券口座を選ぶだけです。

選ぶ基準

・SBI証券![]() :Tポイント、Pontaポイント、Vポイントなど

:Tポイント、Pontaポイント、Vポイントなど

・楽天証券:楽天ポイント、楽天経済圏活用者

2社とも使いやすく銘柄も豊富なので、貯まるポイントを基準に選べば問題なしです。

迷うようであれば2つ作るのもアリです。

口座開設に必要なものとしては、

・マイナンバーカード+本人確認書類1種類(運転免許証、運転経歴証明書、住民基本台帳カード(写真つき)、パスポート、住民票の写し、各種健康保険証、印鑑証明書)

または

・通知カード+本人確認書類2種類(運転免許証、運転経歴証明書、住民基本台帳カード(写真つき)、パスポート、住民票の写し、各種健康保険証、印鑑証明書)※マイナンバー記載の住民票も可

証券口座の開設はオンラインの場合3日程度で開設されますが、

NISA口座の開設には税務署での確認作業に1〜2週間くらいかかります。

本記事の執筆時点では2023年9月末。

2023年も残り約3ヶ月しかありません。

まとめ

本記事の内容は、

浅見 陽輔著 図解 新NISA制度 投資初心者でもよくわかる!現役銀行員・証券アナリストが教える2024年 税制改正対応版を参考に解説しました。

新NISAについて図解を使ってわかりやすくまとめられており、凡人のぼくでもすんなり理解できました。

これからNISAを始めたいと考えている人、すでにNISAを運用しているが新NISAについてはよく理解していない人、どちらにとってもおすすめの1冊です。

なおKindle Unlimited会員の人は無料で読めます。

>>【30日間無料】Kindle Unlimitedの詳細はこちら![]()

それではまた👋